中欧国际商学院 | 未来十年,中国经济还能维持中高速增长吗?

【MBA中国网讯】年初曾有人断言,“2019年是过去10年里最差的一年,却是未来10年里最好的一年”。此言一出,引来一片哗然。事实上,近年来中国经济确实面临较大下行压力,GDP增长率从2007年14.2%的高位滑落到2019年前三季度的6.2%,其背后的原因是什么?中国经济的中长期前景如何?中美贸易摩擦又将如何影响中国经济未来的发展?在最新出版的中欧前沿观点系列丛书之《中国式增长》中,中欧国际工商学院经济学教授朱天为大家带来独到的解读。

经济增长从来不是一帆风顺的,对于近年来中国经济下行的原因究竟是周期性的、结构性的还是其他什么原因,经济学界的观点分歧很大。

什么才是近年中国经济下行的主要原因

增长率的周期性波动几乎是不可避免的。中国经济在过去40年里虽然平均达到8.48%的增长率,但并非年年都是维持这个水平,而是经历了四个上行和下行的周期。但是2015—2018年连续4年增长率低于7%,与之前10 年平均10%的增长相比,下降幅度过大,似乎难以用正常经济周期因素来解释。

有一些经济学家将中国经济下行归咎于所谓结构性因素,如体制改革的滞后、人口红利的消失、创新驱动没有跟上等。但是,只要经济体制近年没有明显变差,就不应该导致经济增长的急剧下滑;人口红利在中国经济增长中的作用也被夸大了,而且人口因素对经济增长的影响是缓慢的、长期的;至于创新驱动方面,各种指标都显示中国的创新水平恰恰是在迅速上升的。

即使中国经济最近几年的下行可以部分地归咎于一些供给端的结构性原因,但增长的急剧减速主要还是属于经济波动的范畴,要用投资、消费和出口这三个需求因素来分析。

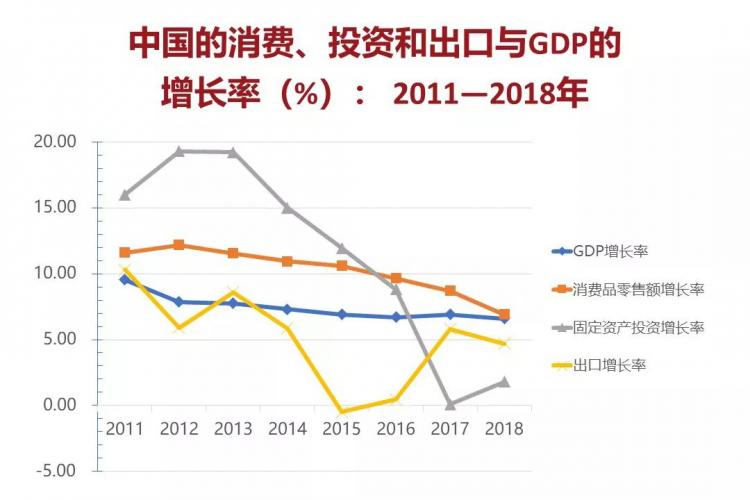

2013—2018年间,中国的投资、出口和消费增长都显著下滑,GDP增长率自然也跟着下滑。下图清楚地表明,这五年里经济下行最主要的推手就是固定资产投资增长速度的“断崖式”滑坡。

注:所有增长率都是扣除价格因素后的实际增长率,消费品零售和固定资产投资多数年份的实际增长率来自国家统计局。统计局数据缺失时,作者根据名义增长率减去相关的价格指数得出实际增长率。

与投资相比,出口主要是在2015—2016两年里增长下滑比较严重,但为了生产出口产品所需要的进口品的增长也跟着下滑,所以作为总需求一部分的净出口变化其实并不算大。从图中还可以看出,消费的下行要小于GDP增长的下行,与投资的下行相比更是小得多,因此,短期GDP增长中消费的增长所占比重会上升。这个现象常常被解释成是增长质量的提高,其实,这只不过是投资下行超过GDP增长下行的自然结果,与所谓的增长质量根本无关。

那么究竟是什么造成了中国固定资产投资增长出现如此大幅度的下滑呢? 2013年后,国家的政策目标变得更加多元,不再像过去那样单纯地追求GDP的增长,而是更加重视环境保护,重视官员的廉政,在环保和反腐的高压下,投资热度降温、经济增长放缓应该是意料之中的。

经济下行的第二个原因是过去几年的财政和货币政策总体上看是收缩性而非扩张性的,这也许是对众多批评2009年强刺激政策的声音的一个防御性反应。从图中可以看出,2014—2015两年里投资和出口增长都大幅下滑。这种情况下,正常的经济政策应该是反周期的,即采取比较积极的财政和货币政策来刺激经济增长,但2016年却开始了去产能、去杠杆的顺周期(紧缩)的宏观调控政策。中国在2016和2017两年里,无论是财政支出还是货币供应的增长率都是大幅下降的,这种过紧的财政政策,尤其是过紧的货币政策,当然无法扭转经济下行的趋势。

所以在我看来,中国经济近几年的下行不只是经济周期波动的结果,也不全是外部环境和内部结构性因素造成的,而相当程度上是政策选择的结果。

被误判的中国经济

为什么在中国经济显著下行的时候会采取所谓“顺周期”的紧缩政策呢?我认为这可能是因为对政策和舆论有影响力的一些智囊机构及经济界人士误判了中国经济。

具体来说,投资在经济增长中的重要性被大大低估,而货币超发和企业负债的程度又被显著高估。

由于中国的投资率显著高于其他国家,很多对政策和舆论有影响的经济界人士便认为中国经济一直依赖高投资拉动增长,既造成产能过剩,又导致企业杠杆率过高。按照这种观点,中国经济下行的原因是总供给过多,而不是总需求不足,所以需要去产能、去杠杆。

其实,宏观产能的过剩并非经济下行的原因,而很可能是经济下行的结果。在经济下行的时候自然会出现产能过剩,而在经济上行、需求增加后产能过剩自然就会减少,甚至出现产能不足。如果将去产能作为一个指令性政策而不是靠市场调节,那就很容易出现行政干预一刀切的局面,让增长衰退更加严重。

对中国经济的另一个误判是认为中国货币超发,货币供应与GDP的比率过高,引起资产尤其是房地产泡沫,同时也造成企业杠杆率过高,推高金融风险。

确实,从下表的数据看,中国广义货币(M2)与GDP之比在2016年达到2.08, 排名世界前列,是美国水平的两倍多,是全球平均水平的三倍。这样比较来看,中国的M2/GDP比率好像是太高了。但是,并没有经济理论说M2/GDP比率高有什么不好。事实上,低收入的非洲国家的M2/GDP比率很低,而高收入的经合组织(OECD)国家则相对较高。

全球各国的M2/GDP比率差异巨大,但这个比率与经济增长、通货膨胀、资产价格泡沫,以及金融危机的风险都没有必然的联系。例如,美国的M2/GDP从来不算高,2006年次贷危机前的几年里(2001-2005)也没有怎么上升,一直在0.72左右,但仍然出现了严重的房地产泡沫,并最终酿成了全球金融危机。

一般来说,市场经济国家主要是依据通货膨胀率和失业率来决定货币政策是放宽还是收紧。除非通货膨胀过高,否则就很难说货币超发。

中国的M2/GDP之比高于绝大多数国家其实并不奇怪。要知道,广义货币供应(M2)基本上就是银行存款的同义词。由于中国的储蓄率很高,其他金融资产投资的机会又相对不足,银行存款就成为主要的储蓄方式之一,因此存款占GDP的比例高就很正常。存款多就意味着*也多,而银行*就是借款企业的负债,因此企业负债与GDP之比(即宏观杠杆率)也就会较高,这些都是高储蓄的自然结果,本身并不构成金融风险。

有些经济学家会说,中国M2/GDP以及宏观杠杆率高也许可以理解,但是这些比率较快的上升才是危险的。然而,从上表可以看出,在2006到2016的十年间,M2/GDP之比上升是个全球现象,非中国所特有。中国M2/GDP上升的速度还低于全球平均水平(39.48%),即使美国也上升了21.48%。过去的十年里,全球货币供应增长较快,但GDP增长较慢,通货膨胀率很低,利率也低,这是全新的经济现象,是个需要研究的课题 。另一方面,中国企业的宏观杠杆率的上升也主要是地方融资平台型企业的负债上升造成的,而不是普通企业尤其不是民营企业的杠杆过高造成的。

影响经济中长期增长的“三驾马车”

要判断中国经济的中长期前景,我们首先需要区分经济波动与经济增长。在经济学里,经济增长通常指的是一个国家或地区持续的生产能力和产出水平的提高,是一个中长期概念,而经济波动指的是短期GDP增长率围绕长期增长趋势的上升和下降。

根据上面的定义,经济增长是个生产、供给问题,而不是需求问题。从这个角度看,决定国民经济长期增长的直接因素只有三个:物质资本的积累(投资)、人力资本的积累(教育)和技术进步,这才是拉动经济长期增长的三驾马车,而不是媒体上常常提到的消费、投资和出口,后者是影响短期经济波动的三个需求因素!其中只有投资是共通的,因为投资既创造短期需求,也创造长期供给。

其一,中国的投资率在过去三四十年里一直是世界上最高的,而这又是以中国超高的储蓄率为支撑的,所以,经济增长的第一驾马车非常有力。

其二,根据美国斯坦福大学Hanushek和德国慕尼黑大学Woessmann两位经济学家的研究,基础教育质量是最能预测一个国家经济增长速度的指标。根据他们的数据,中国的基础教育质量已经达到了发达国家的水平,从而为中国经济增长打下了坚实基础。

其三,教育对发展中国家经济增长的影响主要是通过学习发达国家先进技术来实现的。多项指标表明,中国技术进步的速度是全世界最快的,所以经济增长的第三驾马车也非常得力。

如果用上市公司的基本面分析作为比喻,我们可以把中国在投资、基础教育质量和技术进步速度上的相对优势看成是中国长期增长的基本面,这个优质的基本面很大程度上是中国人勤俭节约和重视教育的文化所赋予的。

改革开放带来的制度变革是中国经济腾飞的前提条件,而文化才是中国乃至整个东亚受儒家文化影响的国家和地区都实现了经济增长奇迹的主要原因。

由于文化优势不会在经过一两代人后就消失,我们有理由对中国经济未来的发展前景保持乐观。只要中国继续走市场化、法治化的改革开放的道路,我们有理由相信,在可以预见的将来,中国会顺利迈入发达国家的行列。

贸易摩擦与中国经济前景

中美贸易摩擦已经持续了一两年时间,短期内,贸易摩擦会影响中国的出口需求。由于中国对美国的出口占中国GDP的比例不到4%,即使美国对全部中国出口加征25%的关税,对中国GDP增长的短期影响是有限的。更长期来看,与贸易摩擦同时进行的是“技术战”,这可能会减缓中国技术进步的速度,但另一方面也会刺激中国的自主创新。

中美两个大国在经济领域和政治上的摩擦也许会是今后20年的常态,贸易摩擦更大的影响可能是给中国以及全球经济的未来带来不确定性,影响企业和资本市场对未来的信心。

贸易摩擦也许会延缓中国经济继续崛起的速度,但中国经济自身的动力才是决定未来增长速度最关键的因素。

短期来看,我们需要改变近年来过紧的财政和货币政策。长期来看,投资、教育和技术进步这三驾马车构建了中国经济中长期增长的优质基本面,只要继续改革开放,完善市场经济和法治体制,中国经济在今后十年内是有能力实现6%—8%的中高速增长的。

(本文转载自中欧国际商学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

备考交流

最新动态

- 解读新“国九条”:逻辑、意义与工作重点 2024-04-23

- 历史新高!17位中欧教授上榜爱思唯尔2023“中国高被引学者” 2024-03-29

- 活动报名 | 中欧思创会洛阳站,聚焦智能制造 2024-03-14

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 04/02 暨南大学MBA名师公开课丨解析AI数字人跳舞视频——制作实操及变现路径

- 04/06 活动报名|投资风险与回报的掌控,港科大MBA大师课助你了解交易的智慧

- 04/06 这所双一流有调剂!云南大学EMBA/MTA调剂政策官方解读来了!

- 04/06 报名 | How your Firm will Shape the Future?“小火车”教授公开课暨复旦大学-BI(挪威)国际合作MBA项目说明会

- 04/08 今晚7点!哈尔滨工业大学商学院调剂说明会直播预约开启

- 04/10 4月10日招生开放日 | 第一批面试前最后一场,交大建筑本科学姐与你分享职业转型经历

- 04/11 【活动报名】4月11日@清华大学|2024科创产业投资峰会:硬科技、智能造、创未来

- 04/11 活动报名 | 中欧思创会洛阳站,聚焦智能制造

- 04/12 活动报名 | 香港中文大学(深圳)金融EMBA校园开放日暨24级课程说明会

- 04/12 长江MBA公开课:AI驱动下的企业变革|活动报名

热门资讯

MBA院校号

-

最新动态:

南京林业大学2024MBA调剂公告 -

最新动态:

西交利物浦大学研究生软技能培训项目